资产证券化业务全面解析

在现代金融市场的复杂生态中,资产证券化业务凭借其独特的运作模式与显著的经济效能,成为金融领域备受关注的焦点。它不仅为企业开辟了创新的融资渠道,也为投资者提供了多样化的投资选择,同时还在优化资源配置、增强金融市场流动性等方面发挥着重要作用。深入了解资产证券化业务,有助于把握金融市场的创新趋势与内在逻辑。

一、资产证券化的基本概念与核心原理

(一)概念界定

资产证券化,是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset - Backed Securities,ABS)的过程。简单来说,就是将缺乏流动性但具有可预期收入的资产,通过一定的结构安排,对资产中风险与收益要素进行分离与重组,进而转换成为在金融市场上可以自由买卖的证券的行为。

(二)核心原理

资产重组原理:发起人(原始权益人)对拟证券化的基础资产进行重新配置与组合,使其在现金流时间、金额、风险等方面符合证券化要求。例如,将不同期限、利率的应收账款组合在一起,形成一个现金流相对稳定的资产池,以满足投资者对稳定收益的需求。

风险隔离原理:通过设立特殊目的机构(Special Purpose Vehicle,SPV),将基础资产与发起人其他资产的风险进行隔离。SPV 作为资产证券化的核心载体,从发起人处购买基础资产,使其独立于发起人的破产风险之外。即使发起人破产,基础资产产生的现金流仍能按照约定向证券投资者支付,保障投资者权益。

信用增级原理:为提高资产支持证券的信用等级,吸引更多投资者,需要对证券进行信用增级。信用增级方式包括内部增级和外部增级。内部增级如分层结构设计,将资产支持证券分为优先级、次级等不同档次,优先级证券优先获得偿付,次级证券则承担较高风险,以此提高优先级证券的信用水平;外部增级可通过第三方担保、保险等方式实现。

二、资产证券化业务的参与主体与运作流程

展开全文

(一)参与主体

发起人(原始权益人):拥有基础资产并希望通过证券化进行融资的主体,如商业银行、企业等。发起人将基础资产出售给 SPV,实现资产变现与风险转移。

特殊目的机构(SPV):资产证券化的特设机构,其主要功能是购买发起人转让的基础资产,对资产进行重组与信用增级,发行资产支持证券,并管理资产池的现金流,向投资者支付本息。

服务机构:通常由发起人或第三方机构担任,负责基础资产的日常管理工作,如收取债务人的还款、记录现金流情况、对逾期债务进行催收等。

信用评级机构:对资产支持证券进行信用评级,评估其信用风险,为投资者提供决策参考。信用评级结果直接影响证券的发行利率和市场接受度。

承销商:负责资产支持证券的发行销售工作,将证券推向市场,帮助 SPV 筹集资金。承销商通常由投资银行等金融机构担任,利用其销售渠道和客户资源,确保证券顺利发行。

投资者:购买资产支持证券的个人或机构,通过投资获取资产池产生的现金流收益。

(二)运作流程

确定基础资产:发起人根据自身融资需求和资产状况,筛选出具有稳定现金流、可预测性强的资产作为基础资产,如住房抵押贷款、应收账款、租赁资产等。

设立特殊目的机构(SPV):SPV 是一个独立的法律实体,通常为信托计划或有限责任公司。其设立的目的专门用于资产证券化,与发起人保持独立,以实现风险隔离。

资产转让:发起人将基础资产真实出售给 SPV,实现资产权属的转移。这种出售必须是 “真实出售”,以确保基础资产与发起人的其他资产相隔离,避免发起人破产对证券投资者造成影响。

信用增级与评级:SPV 对资产池进行信用增级,提升证券的信用等级。之后,聘请信用评级机构对资产支持证券进行评级,向市场披露评级结果。

证券发行与销售:承销商根据证券的信用评级和市场情况,确定发行价格和规模,将资产支持证券向投资者发行销售。投资者通过购买证券,向 SPV 提供资金。

资产池管理与收益分配:服务机构负责基础资产的日常管理,收取现金流。SPV 根据证券发行时的约定,将资产池产生的现金流分配给投资者,支付证券的本息。

三、资产证券化业务的优势与风险

(一)业务优势

融资渠道创新:对于企业和金融机构而言,资产证券化开辟了不同于传统股权融资和债权融资的新途径。特别是对于一些资产规模较大但流动性较差的企业,如房地产企业、基础设施建设企业等,通过资产证券化可以将未来的应收账款等资产提前变现,解决资金周转问题。

优化财务结构:发起人通过出售基础资产,将资产从资产负债表中剥离,减少负债规模,优化资产负债结构,提高资产流动性比率,增强企业的财务稳健性。

分散风险:资产证券化将基础资产的风险分散给众多投资者,降低了单个主体承担的风险水平。同时,通过风险隔离和信用增级,进一步提高了资产支持证券的安全性。

(二)潜在风险

信用风险:基础资产债务人的违约行为可能导致资产池现金流不足,无法按时足额支付证券投资者的本息。信用风险是资产证券化业务中最主要的风险之一,与基础资产的质量密切相关。

市场风险:宏观经济环境变化、利率波动、证券市场行情等因素会影响资产支持证券的价格和投资者的收益。例如,利率上升可能导致证券价格下跌,投资者面临资本损失风险。

操作风险:在资产证券化的运作过程中,由于交易结构复杂、参与主体众多,可能存在信息不对称、合同条款不完善、操作流程不规范等问题,引发操作风险。

四、资产证券化业务的发展现状与趋势

(一)发展现状

在全球范围内,资产证券化起源于 20 世纪 70 年代的美国,随后在欧洲、亚洲等地区迅速发展。我国资产证券化业务起步相对较晚,但近年来发展迅速。特别是在信贷资产证券化、企业资产证券化和资产支持票据等领域,发行规模不断扩大,产品种类日益丰富。

(二)发展趋势

产品创新持续推进:随着市场需求的变化和金融技术的发展,资产证券化产品将不断创新。例如,绿色资产证券化产品将得到更多关注,以支持环保产业发展;基于区块链技术的资产证券化产品可能出现,提高交易的透明度和效率。

监管体系日益完善:为防范资产证券化业务风险,保障金融市场稳定,监管部门将进一步加强对资产证券化业务的监管,完善相关法律法规和监管政策,规范业务运作流程。

国际化程度提高:随着我国金融市场的对外开放,资产证券化业务将加强与国际市场的交流与合作,借鉴国际先进经验,提高我国资产证券化业务的国际化水平。

五、结论

资产证券化业务作为现代金融市场的重要创新工具,在优化资源配置、拓宽融资渠道等方面发挥着不可替代的作用。然而,其复杂的交易结构和潜在风险也不容忽视。未来,随着市场的发展和监管的完善,资产证券化业务将在规范中不断创新,为实体经济的发展提供更有力的支持。对于参与资产证券化业务的各方主体而言,深入理解其运作原理,有效防范风险,才能充分发挥资产证券化的优势,实现互利共赢。

相关文章

-

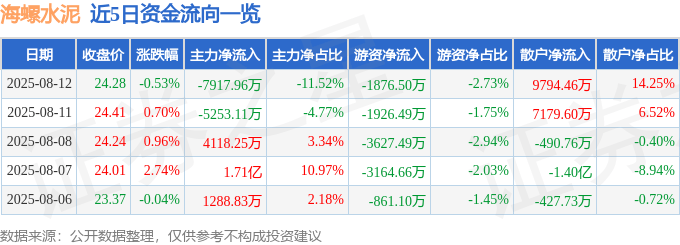

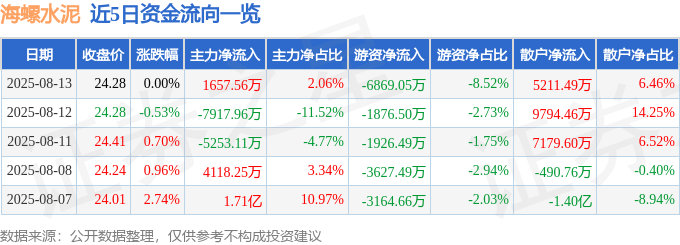

股票行情快报:海螺水泥(600585)8月12日主力资金净卖出7917.96万元

-

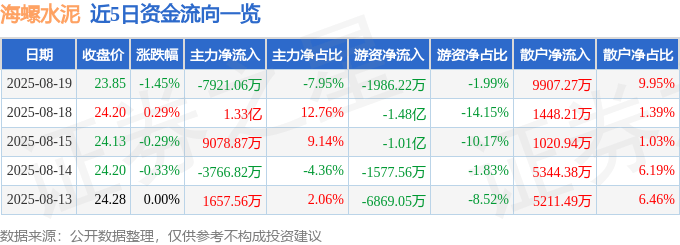

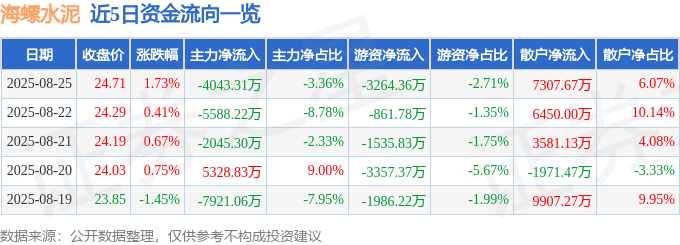

股票行情快报:海螺水泥(600585)8月19日主力资金净卖出7921.06万元

-

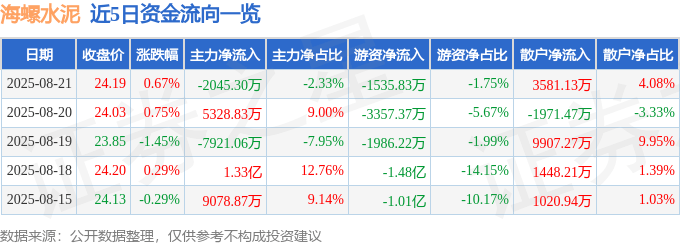

股票行情快报:海螺水泥(600585)8月21日主力资金净卖出2045.30万元

-

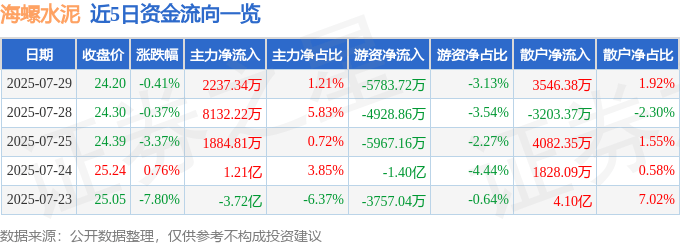

股票行情快报:海螺水泥(600585)7月29日主力资金净买入2237.34万元

-

股票行情快报:海螺水泥(600585)9月26日主力资金净卖出2200.79万元

-

股票行情快报:海螺水泥(600585)8月13日主力资金净买入1657.56万元

-

每周股票复盘:海螺水泥(600585)将召开2025年半年度业绩说明会

-

股票行情快报:海螺水泥(600585)8月25日主力资金净卖出4043.31万元

评论