东吴证券给予国博电子买入评级,2024年三季报点评:T/R射频业务相对承压,控股股东拟增持不低于4亿元

每经AI快讯,东吴证券10月30日发布研报称,给予国博电子(688375.SH,最新价:53.4元)买入评级。评级理由主要包括:1)2024年三季报点评:T/R射频业务相对承压;2)控股股东拟增持不低于4亿元。风险提示:1)新产品研发的风险;2)核心技术失密的风险;3)核心技术人员流失的风险;4)市场竞争加剧的风险。

AI点评:国博电子近一个月获得3份券商研报关注,买入2家。

每经头条(nbdtoutiao)——

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

相关文章

-

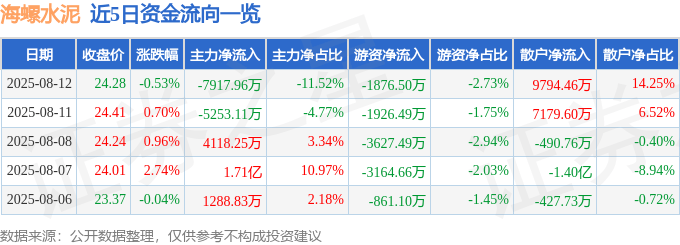

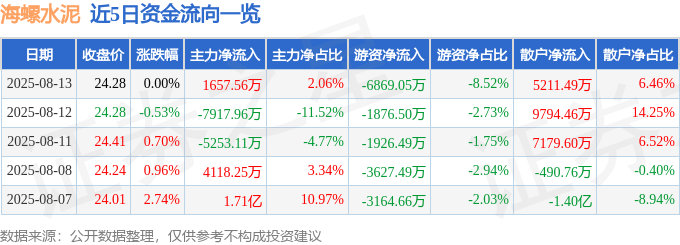

股票行情快报:海螺水泥(600585)8月12日主力资金净卖出7917.96万元

-

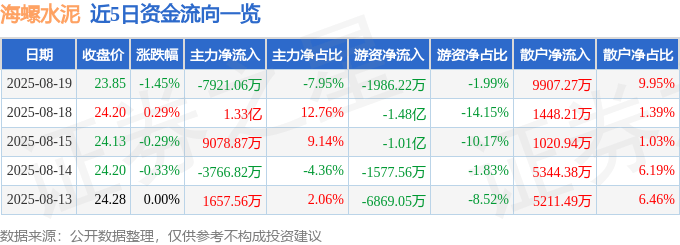

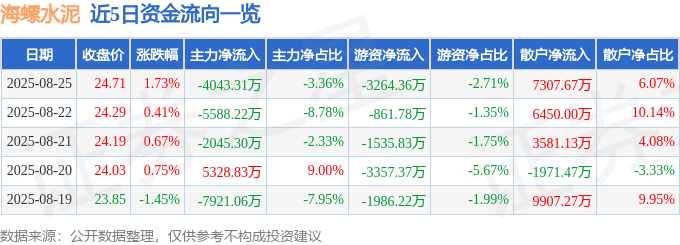

股票行情快报:海螺水泥(600585)8月19日主力资金净卖出7921.06万元

-

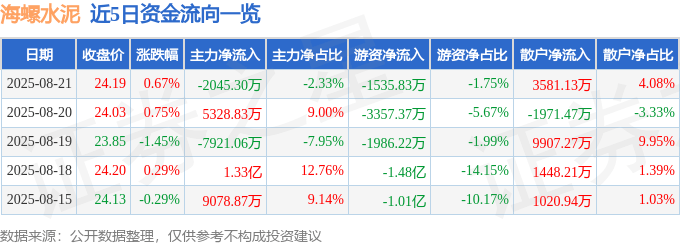

股票行情快报:海螺水泥(600585)8月21日主力资金净卖出2045.30万元

-

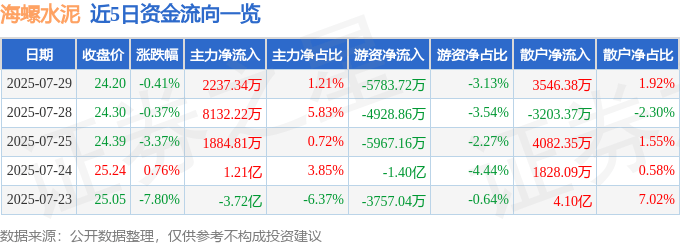

股票行情快报:海螺水泥(600585)7月29日主力资金净买入2237.34万元

-

股票行情快报:海螺水泥(600585)9月26日主力资金净卖出2200.79万元

-

股票行情快报:海螺水泥(600585)8月13日主力资金净买入1657.56万元

-

每周股票复盘:海螺水泥(600585)将召开2025年半年度业绩说明会

-

股票行情快报:海螺水泥(600585)8月25日主力资金净卖出4043.31万元

评论